Björn Wahlroos on kanavoinut rahojaan veroparatiisiin ja sitä kautta muun muassa pikavippifirmalle. Siinä ei välttämättä moraalin perään kysellä, kun haetaan voittoja.

Björn Wahlroos on siitä kiitollinen julkisuuden henkilö, että hän on varsin suorasanainen. Hänen kanssaan ei tarvitse olla samaa mieltä tätä ominaisuutta arvostaakseen. Sampo-konsernin ja metsäjätti UPM:n hallituksen puheenjohtaja, Nordea-pankin suuromistaja ja pitkäaikainen hallituksen puheenjohtaja on muun muassa toistuvasti painottanut, että yrityksillä ei ole moraalia.

”Yritysten tehtävä on tuottaa mahdollisimman paljon varallisuutta omistajilleen, ne eivät ole hyväntekeväisyysorganisaatioita. Yritysten tehtävä ei ole tehdä ratkaisuja omistajiensa puolesta ainakaan eettis-moraalisissa kysymyksissä”, Wahlroos kertoi Mainontapäivät-tapahtumassa vuonna 2008. Tätä lausuntoa vasten voimme toki tarkastella vähintään Wahlroosin omia eettis-moraalisia ratkaisuja.

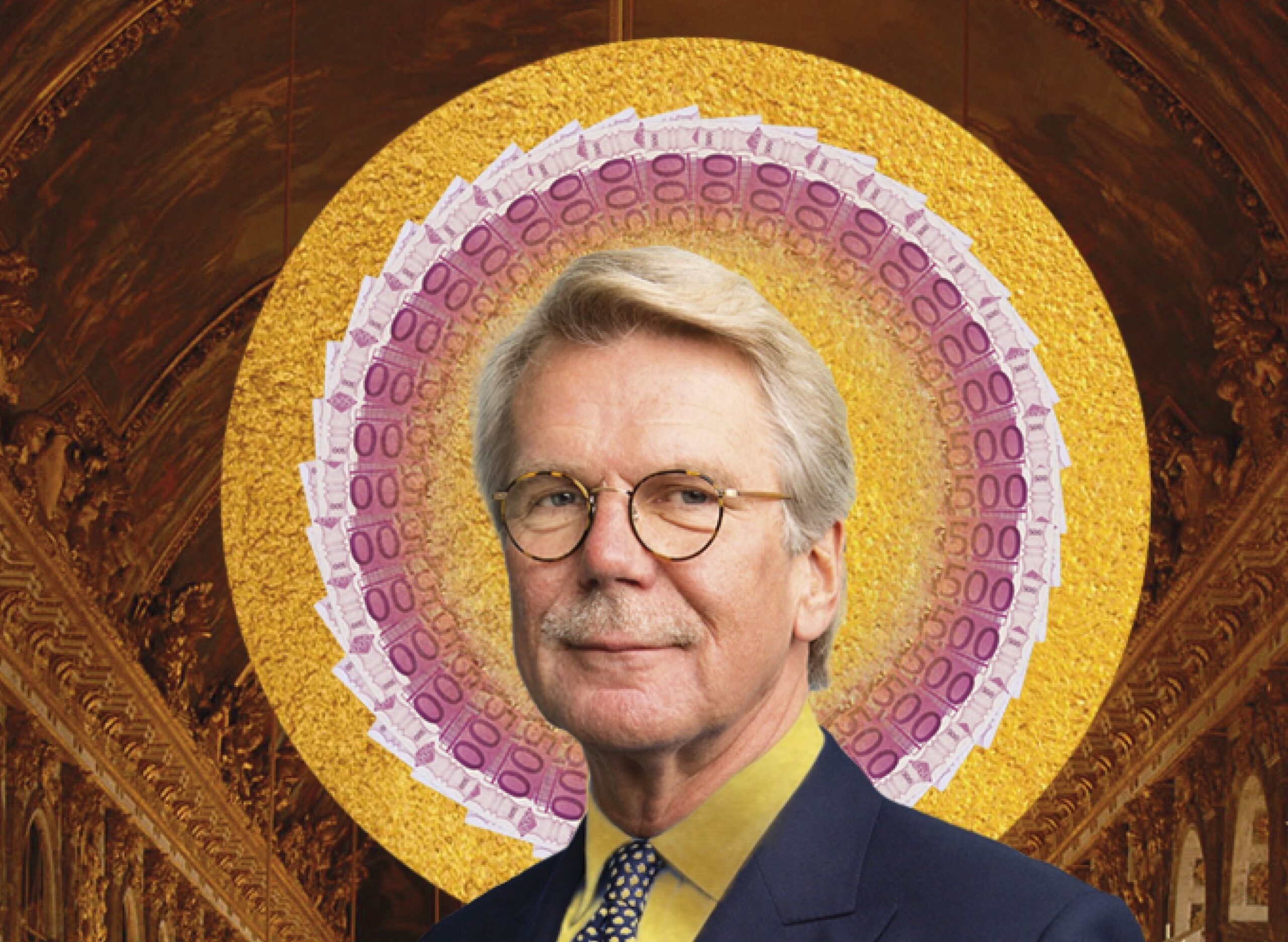

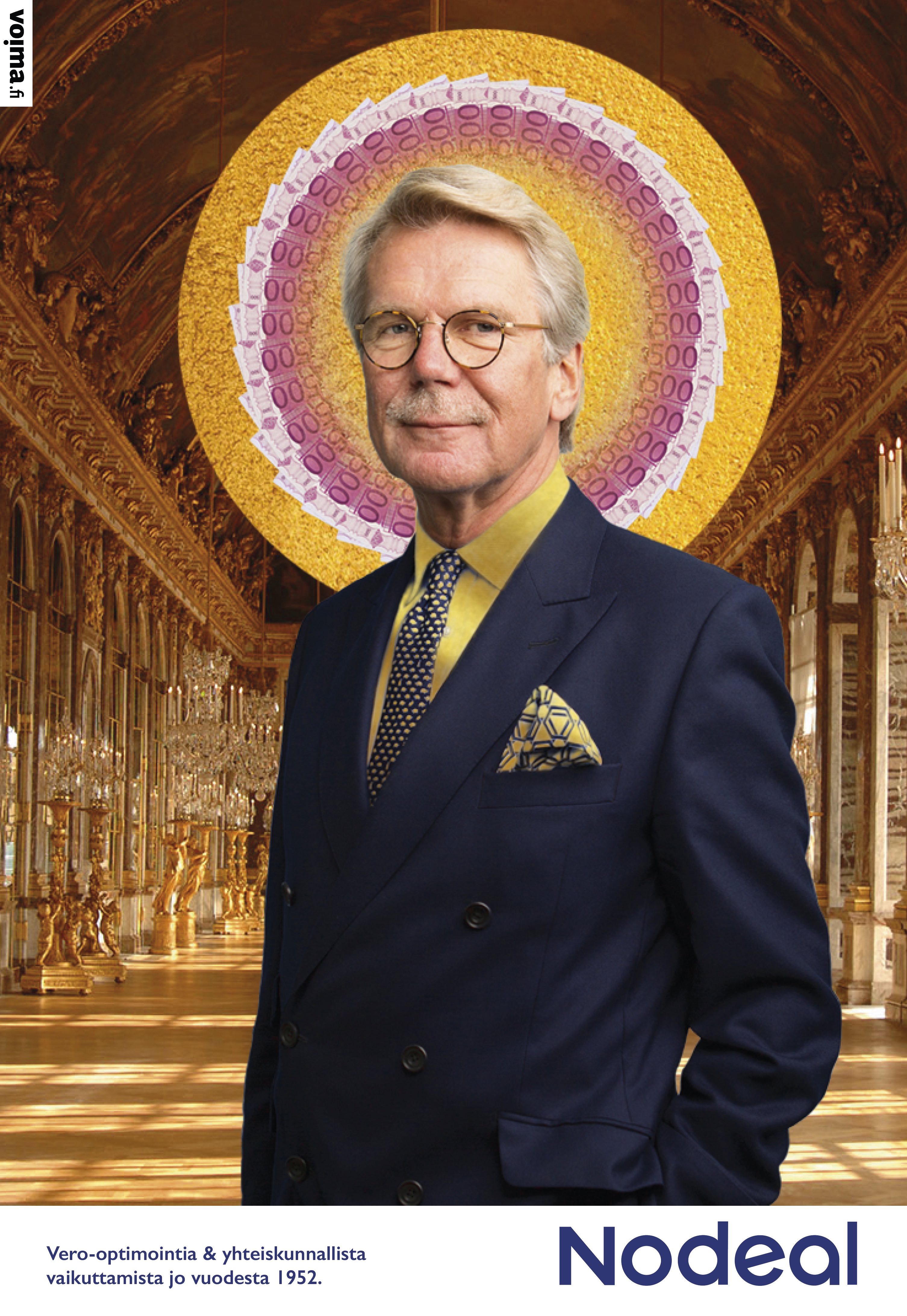

Pyhä Björn Ludvig XIV, eli Aurinkokuningas, muistetaan Ranskan kaikkien aikojen pitkäaikaisimpana hallitsijana (1643–1715) ja miehenä, joka ei ollut vaatimaton. Hän remontoi Versailles’n palatsin nykyisenlaiseksi kitsch-kermakakuksi, jossa on esimerkiksi kultainen huone. Pankkiiri Björn Wahlroos ei ole syntyjään aatelinen, mutta rahaa hän on onnistunut haalimaan. Kalvinistisen opin mukaan menestys ja mammona ovat merkkejä Jumalan suosiosta. Jos näin tosiaan on, on Wahlroos epäilemättä vähintään pyhimys.

Yleisradio uutisoi kansainvälisen toimittajaryhmän kokoamasta ja julkaisemasta OpenLux-tietokannasta, josta löytyy aineistoja Luxemburgiin ja rahaan liittyvistä kuvioista. Luxemburgia pidetään yleisesti veroparatiisina, jossa pankkisalaisuutta vaalitaan suurella intohimolla. Yleiradion mukaan Wahlroos on sijoittanut veroparatiisiin 140 miljoonaa euroa henkilökohtiasia varojaan. Ei Wahlroos tietenkään yksi ole ollut asialla ja lukuisat muutkin kotimaiset massikeisarit ovat kanavoineet varojaan Luxemburgiin.

Tällä kertaa julkaistuissa tiedoissa näkyvät rahansiirrot veroparatiisiin eivät itsessään ole laittomia, mutta voi niitä tietenkin eettis-moraalisena kysymyksenä tarkastella.

Luxemburgin kautta Björn Wahlroos on Ylen mukaan muun muassa lainannut rahaa brittiläiselle pikavippifirmalle. Pikavippifirma on saanut pankkiirilta lainaa selvästi nykyistä, lähinnä nollakorkotasoa korkeammalla kymmenen prosentin korolla. Tätä rahaa yhtiö epäilemättä lainaa edelleen entistä huikeammalla korolla niille, jotka pikavippejä tarvitsevat.

Myös pikavippibisnes on ihan laillista, mutta kyllä alaa voisi aika huoletta kuvailla hädänalaisten tuskalla rahastamiseksi ja jopa niljaiseksi bisnekseksi. Tätä hädänalaisilla rahastamista ja maassa olevien polkemista voi halutessaan tarkastella eettis-moraalisena kysymyksenä.

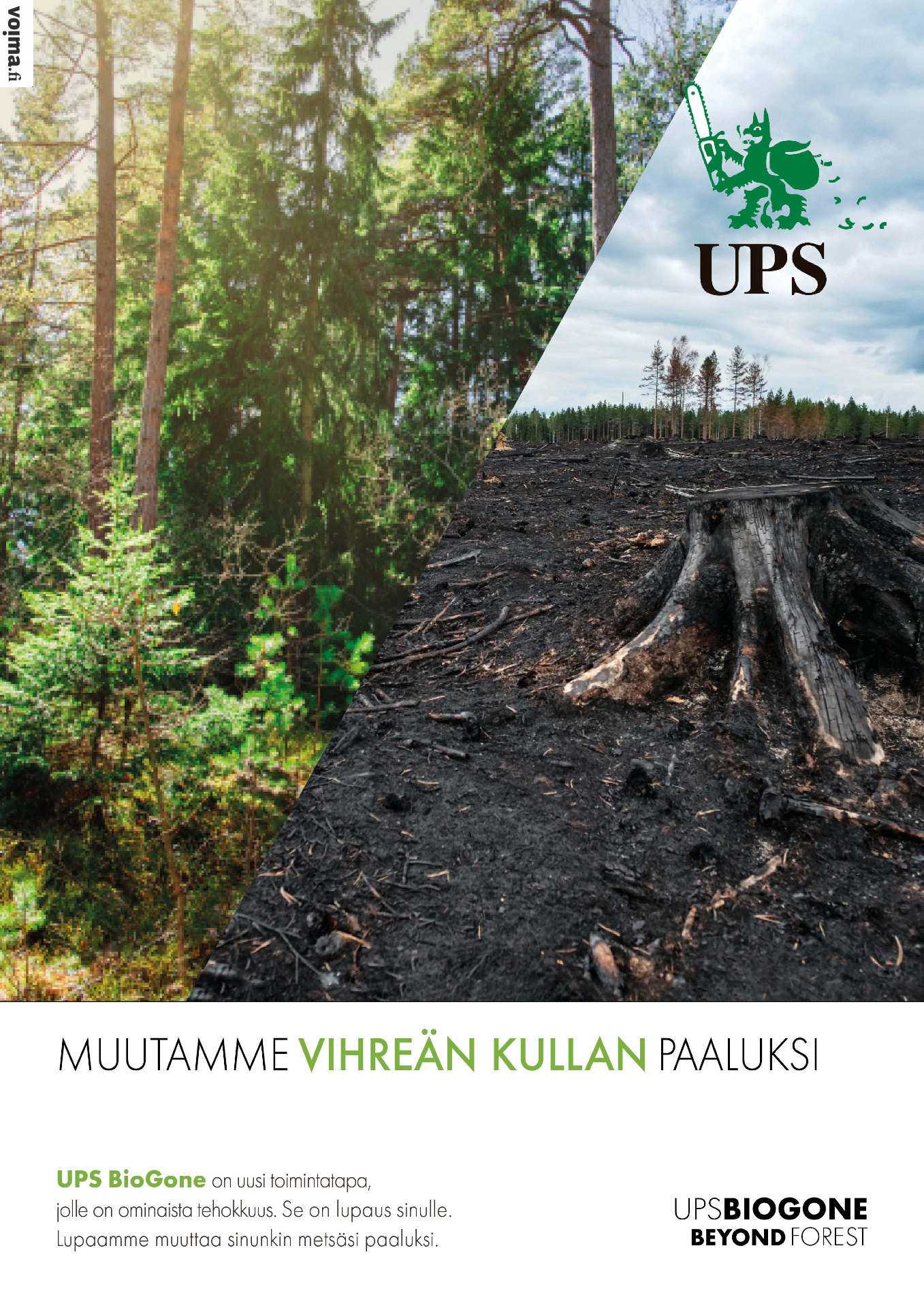

Kun suomalaista kehoitetaan ajattelemaan metsää, niin monien mieleen tulee epäilemättä kuva sadunomaisesta ikimetsästä. Harmillisesti tämä kuva ei kuitenkaan kuvaa suomalaista metsää erityisen hyvin. BioGone-vastamainoksessa näkyvä kuva poltetusta avohakkuusta puolestaan on yllättävän normaali näky. Kuva palaneesta avohakkuusta on otettu Etelä-Suomessa sen jälkeen, kun metsäyhtiö UPM on käynyt paikalla. Lisää suomalaisesta metsänhoidosta täällä.

Wahlroosin puheita siitä, kuinka yritystoiminta on eettis-moraalisen tarkastelun tuolla puolen voisi pitää väkevinä argumentteina vahvan valtion ja markkinoiden sääntelyn puolesta, vaikka sellaisina hän ei niitä tietenkään esittänyt. Wahlroosin linjaukset muistuttavat yritysvastuuseen liittyvistä ongelmista ja siitä, että yhteiskunnan jättäminen yritysten hyväntahtoisuuden varaan on uhkapeliä korkeilla panoksilla.

Kannattaa myös pitää mielessä, että kyllähän Wahlrooskin näitä henkilökohtaisia bisneksiään pyörittää monenlaisten yritysten kautta. OpenLux-tietokannan mukaan hän omistaa osuuksia peräti viidessä yhtiössä Luxemburgissa ja näihin firmoihin sitä rahaa on kanavoitu. Tulisiko meidän jättää tarkastelemasta näitä siksi, että pankkiiri on ottanut itsensä ja rahojensa väliin yrityksiä? Vai olisivatko nämä yritysten kautta tehdyn sijoitukset sittenkin eettis-moraalisen tarkastelun piirissä?

”Kapitalistisella yrityksellä ei voi olla vallitsevia käsityksiä tai käyttäytymissääntöjä, jotka koskevat hyvää tai pahaa, oikeaa tai väärää, arvokasta tai arvotonta, hyväksymistä tai hylkäämistä. Yritys on yhden asian liike”, Wahlroos muuten jatkoi aikaisemmin mainitussa Mainostajien liiton tapahtumassa. En voi tietää, kokeeko pankkiiri siirtäneensä rahansa moraalin tuolle puolen.

Wahlroosin teoksenMarkkinat ja demokratia: Loppu enemmistön tyrannialle pääteesi on, että valtion tulisi puuttua talouteen mahdollisimman vähän.

Laissez-faire-kapitalismia puolustavan pankkiirin puheet tuovat mieleen ajatuksen niin sanotusta trickle down -ilmiöstä. Sen mukaan rikkaiden kakusta rapisee murusia pöydän alla odottaville köyhille ja isommasta kakusta tietenkin rapisee enemmän niitä muruja. Tämä teoria nauttii ymmärrettävästi kannatusta niissä pöydissä, joissa kakkuja piisaa. Tosin Luxemburgista niitä muruja ei ihan hirveästi rapise, koska veroparatiisissa osataan estää moinen ja juuri siksi maailman massikeisarit niitä rahojaan moisiin kanavoivat.

Ajatus hyvinvointia luovista murusista on muuten kumottu toistuvasti. David Hope London School of Economicsista ja Julian Limberg King’s College Londonista osoittivat 50 vuoden ajan kerätyn aineiston perusteella The Economic Consequences of Major Tax Cuts for the Rich –tutkimuksessaan, että rikkaiden verojen leikkaamiset ovat hyödyttäneet toki heitä joiden veroja on leikattu, mutta ei taloutta yleisesti eikä ole tuottanut työpaikkoja (dynaamiset vaikutukset). Siteerataan em. tutkijoita:

”This paper uses data from 18 OECD countries over the last five decades to estimate the causal effect of major tax cuts for the rich on income inequality, economic growth, and unemployment. First, we use a new encompassing measure of taxes on the rich to identify instances of major reductions in tax progressivity. Then, we look at the causal effect of these episodes on economic outcomes by applying a nonparametric generalization of the difference-in-differences indicator that implements Mahalanobis matching in panel data analysis. We find that major reforms reducing taxes on the rich lead to higher income inequality as measured by the top 1% share of pre-tax national income. The effect remains stable in the medium term. In contrast, such reforms do not have any significant effect on economic growth and unemployment.”

Toinen mainio esimerkki aiheesta on Tax Justice Networkin vuonna 2012 julkaisema tutkimus, jossa myöskin osoitetaan, että erittäin rikkaille kertyväomaisuus ei suinkaan valu alaspäin vaan veroparatiiseihin, pois kansantalouksia rikastuttamasta. Ja mikäli kansainvälinen ja riippumaton Tax Justice Network vaikuttaa arvovärittyneeltä kommentoijalta, niin samansuuntaiseen arvioon on päätynyt myös esimerkiksi Kansainvälinen valuuttarahasto IMF.

Epäilemättä näitäkin vero-optimointiin, verojen välttelyyn ja suoranaiseen veronkiertoon liittyviä kysymyksiä voi halutessaan tarkastella eettis-moraalisena kysymyksenä. Suomalaisista puolueista erityisesti kokoomus on nostanut keskusteluun toistuvasti termin ”kestävyysvaje”. Epäilemättä kestävyysvajeen paikkaamista auttaisi suuresti, mikäli massikeisarit osallistuisivat talkoisiin.

Euroopan komission arvion mukaan EU-jäsenmaat muuten menettävät aggressiivisen verosuunnittelun vuoksi vuosittain 50–70 miljardia euroa. Ymmärrettävästi komissio ja parlamentti haluaisivat lisätä suuryritysten veronmaksun läpinäkyvyyttä, mutta Saksa on harannut vastaan. Saksan vastustus on sikäli kiinnostavaa, että se menettää eniten yhteisöveroja verosuunnittelun vuoksi. Leonard Wilhelmus kirjoitti tästä Ulkopolitiikka-lehteen:

”Saksa, jonka veropohjasta suuryritysten verovälttely leikkasi Berkeleyn ja Kööpenhaminan yliopistojen tutkimuksen mukaan yli 16 miljardia euroa vuonna 2017. Veropohjan rapautumisen lisäksi monikansallisten yritysten aggressiivinen verosuunnittelu vääristää kilpailua, koska monikansalliset yhtiöt maksavat arviolta 30 prosenttia vähemmän yhteisöveroja kuin kansalliset kilpailijansa.”

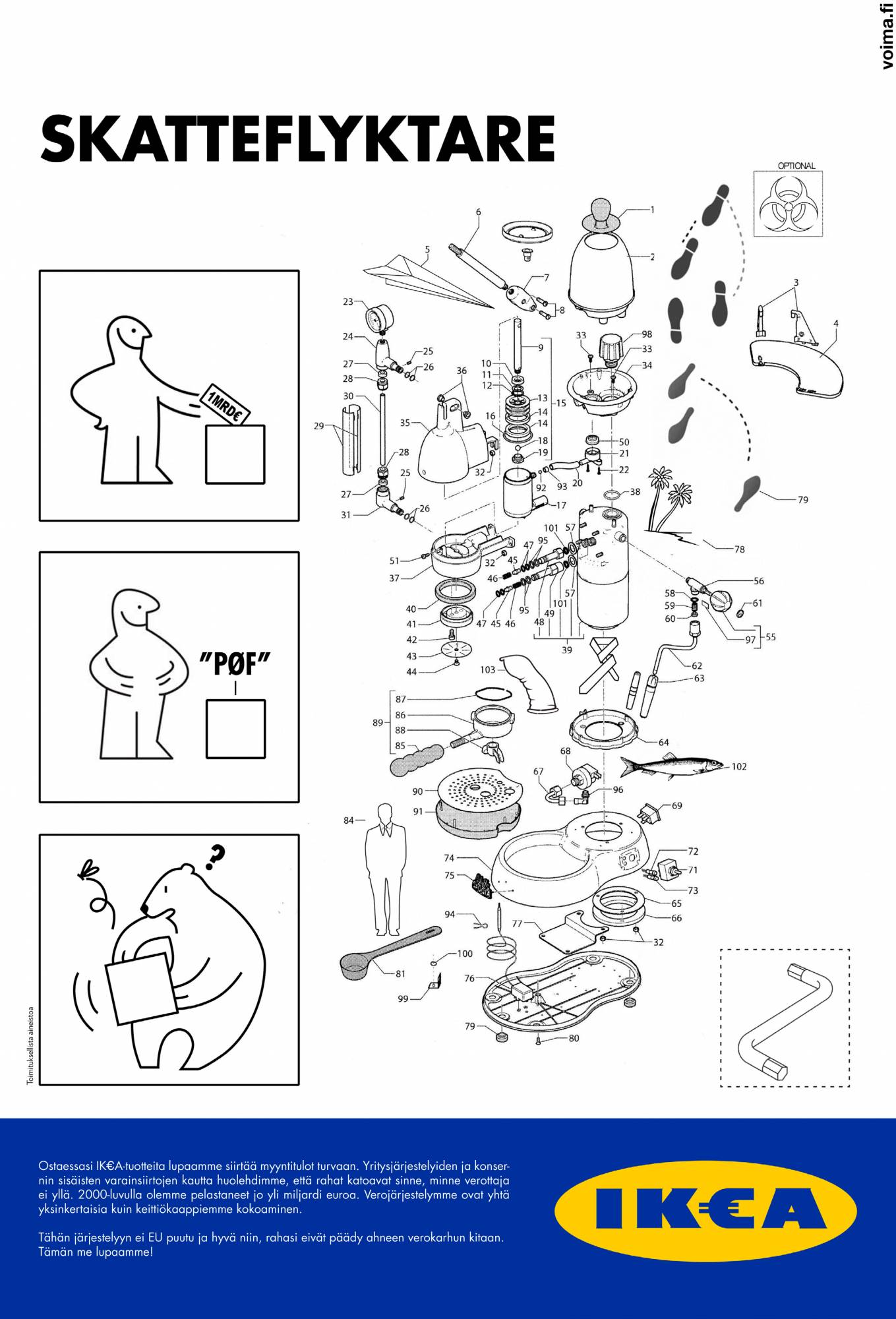

Vero-optimointi, agressiivinen verosuunnittelu, veronkierto, mitä näitä nyt onkaan. Nykyään yrityksillä on verrattoman monia tapoja minimoida maksamansa verot ja osa näistä keinoista on enemmän luvallisia ja osa vähemmän luvallisia. Pyrimme hahmottamaan verosuunnittelun monimutkaisuutta tällä vastamainoksella, joka julkaistiin Voimassa 2/2017. ”Siirtohinnoittelun ja konsernien sisäisen kaupan yleisyys nostaa esiin periaatteellisia kysymyksiä siitä, onko yritystenkään toimintaa maailmantaloudessa järkevää olettaa markkinaperusteiseksi. Missä määrin reaalikapitalismissa onkin kyse suunnitelmataloudesta?” Lisää aiheesta täällä.

OpenLux-tietokanta ei tietenkään ole ensimmäinen kerta, kun olemme päässeet kurkistamaan rahamaailman kulissien taakse.

Vuonna 2016 julkaistiin niin sanotut Panaman paperit. Kyse oli yli 11,5 miljoonasta julkisuuteen vuodetusta luottamuksellisesta asiakirjasta, jotka sisälsivät tietoja yli 200 000 veroparatiiseihin perustetusta offshore-yrityksestä. Veronkiertoon ja -välttelyyn oli osallistunut lukuisia valtionpäämiehiä ja heidän läheisiään sekä lukemattomia muita rahan perässä olevia.

Asiakirjoista paljastui myös, että Wahlroosin vuosia kipparoiman, ja edelleen merkittävissä määrin omistaman Nordean Luxemburgin yksikkö oli perustanut asiakkailleen vuosina 2004–2014 lähes 400 yhtiötä veroparatiiseihin. Ruotsin finanssivalvonta antoi Nordealle tästä toiminnasta varoituksia ja totesi, että pankin rahanpesunvalvonnassa on vakavia puutteita. Nordean Luxemburgin toimitusjohtaja Thorben Sander myönsi virheet ja totesi, että jatkossa pankkia ei voi käyttää veronkiertoon.

Vuonna 2019 julkistettiin jälleen massiivinen, Troikan rahapesula -nimen saanut asiakirjavuoto. Se osoitti, että Nordean tileille ja tilien kautta oli edelleen virrannut satoja miljoonia euroja osin epäilyttävistä lähteistä peräisin olevaa rahaa.

Tämä ei soittanut kelloja. Tai sitten joku oli painellut vimmaisesti torkkukytkintä. Nordean konsernijohtaja Casper von Koskull kertoi, että johtamansa konserni on ollut ”naiivi” asian suhteen. ”Stupid or lying?” joku saattaisi kysyä. Myös eettis-moraalisia kysymyksiä voi halutessaan kysellä.

Vaikka Wahlroos sanoi, ettei yritysten toimintaa tulisi tarkastella eettis-moraalisten kysymysten kautta, niin kyllä minulla hieman polttelisi näitä pyöritellä. Tai jos yritykset ovat moisten kysymysten uloittumatomissa, niin ainahan yritysten johdossa ihmisiä piisaa tarkasteltavaksi.

Pankkiiri Björn Wahlroos on menestynyt elämässään taloudellisesti ja epäilemättä hän saa osakseen laajaa ihailua kyvystään haalia massia ja valtaa. On hän myös monien eettis-moraalisten kysymysten kohteena, mutta kenties tämän kanssa on helpompi elää jos ei itse moisilla mieltään vaivaa.

Katso myös nämä:

Ekaluokkalaiset mainosmannekiineina Erilaisia vakuutuksia mainostetaan paljon. Mainosten avulla vakuutusyhtiöt kilpailevat keskenään markkinaosuuksista…

Näemmekö hiilinielua puilta? Hiilensidonnasta puhuttaessa huomio kiinnittyy usein puunrunkoihin, vaikka maaperä voi olla…

Oy Luontokato Ab Yhteiskunnassamme tuotanto on organisoitu pääosin yritystoiminnan avulla. Kaikki yritystoiminta riippuu…

Tasapuolisesti ruuantuotannosta? Eläintuotantoa käsittelevä radiokuunnelma nostatti raivoa ja vaatimuksia aiheen monipuolisemmasta käsittelemisestä.…

Voima Kustannus Vellamonkatu 30 B 3 krs. 00550 Helsinki voima(at)voima.fi 044 238 5109

Voima on painosmäärältään Suomen suurin kulttuurilehti. Se nostaa esiin yhteiskunnallisia aiheita niin maailmalta kuin kotimaasta. Lehti on ilmestynyt vuodesta 1999.

Parhaan kokemuksen tarjoamiseksi käytämme teknologioita, kuten evästeitä, tallentaaksemme ja/tai käyttääksemme laitetietoja. Näiden tekniikoiden hyväksyminen antaa meille mahdollisuuden käsitellä tietoja, kuten selauskäyttäytymistä tai yksilöllisiä tunnuksia tällä sivustolla. Suostumuksen jättäminen tai peruuttaminen voi vaikuttaa haitallisesti tiettyihin ominaisuuksiin ja toimintoihin.

Toiminnalliset

Aina aktiivinen

Tekninen tallennus tai pääsy on ehdottoman välttämätön oikeutettua tarkoitusta varten, joka mahdollistaa tietyn tilaajan tai käyttäjän nimenomaisesti pyytämän palvelun käytön, tai yksinomaan viestinnän välittämiseksi sähköisen viestintäverkon kautta.

Asetukset

Tekninen tallennus tai pääsy on tarpeen laillisessa tarkoituksessa sellaisten asetusten tallentamiseen, joita tilaaja tai käyttäjä ei ole pyytänyt.

Tilastot

Tekninen tallennus tai pääsy, jota käytetään yksinomaan tilastollisiin tarkoituksiin.Tekninen tallennus tai pääsy, jota käytetään yksinomaan anonyymeihin tilastollisiin tarkoituksiin. Ilman haastetta, Internet-palveluntarjoajasi vapaaehtoista suostumusta tai kolmannen osapuolen lisätietueita pelkästään tähän tarkoitukseen tallennettuja tai haettuja tietoja ei yleensä voida käyttää tunnistamaan sinua.

Markkinointi

Teknistä tallennustilaa tai pääsyä tarvitaan käyttäjäprofiilien luomiseen mainosten lähettämistä varten tai käyttäjän seuraamiseksi verkkosivustolla tai useilla verkkosivustoilla vastaavia markkinointitarkoituksia varten.