Teksti Antti Ronkainen

Poliitikot rakastavat sanaa luottamus. Sitä ei Euroopassa ole vähään aikaan näkynyt ja siksi sen perään huudellaan kovaa ja korkealta. Sen nimeen vannoo myös valtiovarainministeri Jutta Urpilainen, joka miettii Voiman delegaation kanssa 45 minuutin ajan, millä taikatempuilla luottamus syntyy.

Voimassa 9/2011 julkaistiin Jutta Urpilaisen haastattelu Luottamus hyvä, kontrolli parempi!, tämä on päivitetty versio jutusta.

Jutta Urpilainen päästää syvän huokauksen, kun Kreikka mainitaan haastattelussa ensimmäisen kerran.

”Ensimmäiseksi velkakriisiä on torjuttava niin, että julkinen talous on kunnossa, mutta se ei yksistään riitä. Lisäksi rahoitusmarkkinoille tarvitaan tiukempia pelisääntöjä. Ennen kaikkea Eurooppaan tarvitaan luottamusta. Euroopan unionilla ei ole tulevaisuutta, jos ihmiset eivät luota unioniin.”

Euroopan johtoa on syytetty johtajuuden puutteesta, mutta neljännessätoista huippukokouksessa päästiin viimein sopuun Kreikan velkajärjestelystä, vakausmekanismin kasvattamisesta ja entistä syvemmästä taloudellisesta yhdentymisestä.

“Eurooppa kärsii keinottelukapitalismin kriisistä, joka on johtanut ylivelkaantumiseen ja sitä kautta talouskasvun hidastumiseen. Kyseessä on lisäksi luottamuskriisi, joka näkyy markkinoiden epäluottamuksena Euroopan päätöksentekijöihin, mutta myös euromaiden välisenä luottamuspulana”, Jutta Urpilainen toteaa hallituksen pienessä neuvotteluhuoneessa.

Hätäkokous päättyi toiveikkaisiin tunnelmiin – täynnä luottamusta – kun Euroopan johtajat allekirjoittivat keskiviikkona 26. lokakuuta 15-sivuisen päätöslauselman, josta he toivoivat eurokriisin käännekohtaa. Toisin kuitenkin kävi. Huippukokouksen jälkeiset viikot menivät sekavissa tunnelmissa, joten on hyvä summata, miten ”luottamuksen palauttaminen” marraskuussa onnistui.

Sekoilun aloitti Kreikan silloisen pääministeri Papandreoun ilmoitus uuden tukipaketin viemisestä kansanäänestykseen. Pörssit ja poliitikot hermoilivat ympäri maailman ja spektaakkeli päätyi Papandreoun eroon ja Lukas Papadimoksen koalitiohallituksen muodostamiseen. Pääministeri Katainen summasi asian pääministerin ilmoituksessa 8. marraskuuta 2011:

“Viime päivien tapahtumat Kreikassa ovat äärimmäisen valitettavia. Euromaiden huippukokouksessa saavutetut, luottamusta vahvistavat tulokset kokivat vakavan kolauksen. Luottamuksen rakentaminen on rakennettava alusta. Kreikan ohjelma täytyy toteuttaa riippumatta siitä, kuka uutta hallitusta johtaa. Luottamusta Kreikkaan eivät voi palauttaa muut kuin kreikkalaiset itse.”

Seuraavana vuorossa oli Italia. Markkinat hermoilivat, ettei Silvio Berlusconi kykene säilyttämään Italian luottoluokitusta ja vakuuttamaan sijoittajia Italian velanhoitokyvystä. Berlusconi sai väistyä ja Mario Monti muodosti Italiaan teknokraattihallituksen. Pääministerin ja valtiovarainministerin tuplaroolissa Monti on vakuuttanut, että kaikki tarvittava tehdään, jotta budjetti olisi tasapainossa vuoteen 2013 mennessä, kuten huippukokouksessa sovittiin. Tästä huolimatta Italian 10 vuoden lainojen korot nousivat marraskuussa kolme kertaa yli seitsemän prosentin haamurajan ja Euroopan keskuspankki jouduttiin jälleen kutsumaan hätiin Italian romahduksen estämiseksi.

Vaikka Urpilainen antoi reilu kuukausi sitten täyden tukensa Kreikan oikeudelle kansanäänestyksen järjestämiseen, hän kuitenkin selitti huippukokouksen jälkeisiä sekavia viikkoja Papandreoun ”yllättävällä” päätöksellä hyväksyttää tukipaketti kansanäänestyksessä.

Kun ottaa huomioon pelkästään Italian (julkisvelka melkein kuusinkertainen Kreikan 330 miljardiin verrattuna) tilanteen, on kuitenkin kapeakatseisen populistista syyttää eurokriisin jokaisesta käänteestä kreikkalaisia. Eurokriisin ratkaisemisessa on velkakriisin lisäksi edelleen suuri määrä muuttujia, joista poliitikot, pankkiirit, sijoittajat ja kansalaiset eivät tiedä juuri mitään yli kuukausi huippukokouksen jälkeenkään.

Euroopan rahoitusvakausvälineestä vakuutusyhtiö

Euroopan vakausväline on luxemburgilainen rahasto, jonka tarkoituksena on kanavoida markkinoilta rahaa ongelmamaille. Sen lainauskapasiteetti on euromaiden (pois lukien Kreikka, Irlanti ja Portugali) nykyisillä takauksilla noin 440 miljardia euroa. Kuitenkin jo pelkästään Italia on liian suuri kaatumaan, mutta toisaalta myös liian suuri pelastettaviksi nykyisellä rahoitusvälineellä.

Huippukokouksessa päätettiinkin nostaa ERVV:n rahoituskapasiteetti vivuttamalla yli 1000 miljardiin euron “palomuuriksi”. Ranska lobbasi loppuun asti, että vakausväline olisi muutettu liikepankiksi, joka olisi saanut lainata suoraan Euroopan keskuspankilta. Suomi vastusti tätä muiden ylijäämämaiden kanssa. Miksi?

”Suomi suhtautui varauksella ajatukseen, että vakausvälineestä oltaisiin tehty pankki, mutta vielä tärkeämpää oli, että Suomen takausmäärää ei kasvatettu. Järjestely olisi vaikuttanut negatiivisesti sekä EKP:n uskottavuuteen että jäsenmaiden luottoluokituksiin.”

Urpilainen lisää, että on lyhyen valtiovarainministerin uransa aikana oppinut EKP:n olevan täysin itsenäinen toimija, jonka toimintaan on mahdotonta puuttua. Mutta miten ihmeessä vakausvälineen rahoituskapasiteetti nostetaan yli miljardiin euroon ilman että keskuspankin roolia muutetaan tai jäsenmaiden vastuita lisätään?

”Pitkin syksyä käytyjen neuvotteluiden tuloksena päädyttiin käyttämään niin sanottua tappiontakausmallia. Lähtökohtana on järjestelmä, jossa taattaisiin 20 prosenttia mahdollisista tappioista. Tämän lisäksi pyritään perustamaan erillisyhtiö IMF:n yhteyteen, johon BRIC-maat (Brasilia, Venäjä, Intia & Kiina) voivat osallistua.”

Vakausväline hoitaa siis jatkossa paitsi ongelmamaiden hätälainoittamista, myös vakuutusyhtiön roolia. Tarkoituksena oli moninkertaistaa vakausvälineen tulivoima houkuttelemalla sijoittajia investoimaan vakausvälineeseen tarjoamalla 20 prosentin riskitakaus mahdollisten tappioiden varalta. Kun vakausväline ei käyttäisi varojaan suoraan jäsenmaan auttamiseen vaan takaa ainoastaan 1/5 osan mahdollisesta riskistä, tappiontakausmallilla vakausvälineen lopullisen rahoituskapasiteetin toivottiin nousevan viisinkertaiseksi siitä rahamäärästä, joka välineellä oli vielä käytettävissä vakuuksien myöntämiseen (noin 250 miljardia euroa).

Tämä järjestely ei kuitenkaan vakuuttanut ketään.

Vakausvälineen pääjohtaja Klaus Reglingin rahanhakureissu ei tuottanut mainittavia tuloksia Euroopan ulkopuolella. Lisäksi vakausvälineellä on ollut ongelmia rahoituksen hankkimisessa: vaikka vakausvälineen tulisi kyetä keräämään markkinoilta 440 miljardia, se ei saanut huippukokouksen jälkeisellä viikolla markkinoilta kohtuuhintaan edes kolmea miljardia euroa Irlannin auttamiseksi! Farssi päättyi siihen, että vakausväline joutui ostamaan omia velkakirjojaan 100 miljoonalla eurolla. Edelleenkään ei tiedetä, mistä nämä rahat ovat tulleet, koska Euroopan keskuspankilta on kielletty vakausvälineen rahoittaminen.

Tähän mennessä vakausvälineellä on hankittu varallisuutta 55 miljardin edestä, josta Suomen vastuut on reilut 2 miljardia euroa. Vaikka Suomen takauksia ei nosteta, Suomen lopullinen vastuu riippuu markkinakorosta. Koska on selvää, että vakausvälineen vivuttaminen kasvattaa riskiä takuiden realisoitumisesta, mikä Suomen lopullinen lasku vakausvälineestä voisi pahimmillaan olla?

“Kun lasketaan potentiaalinen korko nimellispääoman päälle niin on arvioitu, että Suomen osuus on maksimissaan 17 miljardia euroa. Kaikki riippuu kuitenkin siitä, kuinka paljon väliaikaisen vakausvälineen takausvastuita ylipäätään käytetään. Mikäli Euroopan pysyvä vakausmekanismi otetaan aikaisemmin käyttöön ensi kesänä, väliaikaisen mekanismin käyttöaika jää varsin lyhyeksi.”

Ei siis syytä huoleen, mikäli vakausvälinettä ei tarvitse käyttää. Yhdelläkään euromaalla ei ole takataskussa tai sukanvarressa vakausvälineelle lupaamiaan rahoja ja mikäli riskit realisoituvat, valtioiden tulee hankkia nämä rahat markkinoilta.

Tilannetta vaikeuttaa entisestään se, että sekä Moody’s että Standard & Poor’s ovat varoittaneet kaikkien EU-maiden luottoluokituksen alentamisesta. Alempi luottoluokitus tarkoittaa luonnollisesti korkeampia korkoja. Lisäksi jäsenmaiden luottoluokituksen lasku voi muuttaa koko vakausvälineen roskaksi, sillä vakausvälineen lainat on luokiteltu jäsenmaiden takausten turvin AAA-tason lainoiksi. Standard & Poor’s ilmoittikin, että myös vakausvälineen luottoluokitusta saatetaan laskea.

Pankkien pääomittaminen

Huippukokouksessa nostettiin pankkien vakavaraisuussuhde 4,5 prosentista 9 prosenttiin. Tämä tarkoittaa Euroopan pankkiviranomaisen mukaan, että Euroopan ongelmapankkien pääomatarve on noin 106 miljardia euroa. Euroopan pankkiviranomainen arvioi kesällä toisissa stressitesteissä pääomatarpeeksi 2,5 miljardia, joten kannattaa jo valmistautua siihen, että pankkien pääomatarve on huomattavasti suurempi.

Pankkien on löydettävä tarvittavat varat yksityiseltä sektorilta ensi kesäkuuhun mennessä. Tämän jälkeen pankkien on käännyttävä valtioiden puoleen. Urpilaisen mukaan tuen ehtona on oltava omistusoikeus pelastettavista pankeista:

”Suomen lähtökohtana on, että jos kansallisesti tuetaan pankkeja niin tuen vastikkeeksi on saatava pankkien osakkeita.”

Koska suurin osa ongelmapankeista on kuitenkin ongelmamaissa, on selvää, etteivät nämä kykene hevoskuurien kourista pelastamaan horjuvia pankkejaan. Näin on entistä selvempää, että Euroopan rahoitusvakausvälinettä aletaan käyttää suoraan pankkien pääomittamiseen.

Huippukokouksen päätöslauselmassa todetaan, että vakausvälineestä maksettavalle pankkituelle asetetaan “ankarat ehdot”. Tämä tarkoittanee esimerkiksi osinkojen ja bonusten jäädyttämistä, mutta ehtojen tarkemmista sisällöistä tai pankkien sosialisoimisesta ei Urpilaisen mukaan olla toistaiseksi keskusteltu.

Kreikan velkajärjestely ja sijoittajavastuu

Kriisikokouksen kenties suurin saavutus oli yhteisymmärrys Kreikan velkajärjestelystä. Kokous määritteli tavoitteeksi Kreikan velkataakan pudottamisen 160 prosentista 120 prosenttiin bruttokansantuotteesta vuoteen 2020 mennessä. Yksityisten sijoittajien (käytännössä liikepankkien ja sijoitusrahastojen) hallussa olevien Kreikan velkakirjojen arvosta leikataan 50 prosenttia, mikä tarkoittaa noin 100 miljardin tappioita.

”Näin merkittävän sijoittajavastuun toteutuminen on hyvä asia”, Urpilainen sanoo.

”Samaan hengenvetoon on todettava, että Suomi olisi ollut valmis vieläkin suurempaan yksityisten velkojen ‘tukanleikkuuseen’. Tärkeintä koko kriisin hoidossa on sen kehityksen pysäyttäminen, että suunnattomat voitot ovat aina yksityisiä, mutta tappiot katetaan aina veronmaksajien kukkarosta.”

Tukanleikkuun suuruus riippuu kuitenkin laskentatavasta. Kun Kreikan uudesta tukipaketista 30 miljardia menee suoraan sijoittajien tappioiden paikkaamiseen, sijoittajavastuu jää 70 miljardiin euroon. Kun nämä kipurahat huomioidaan, sijoittajien vastuu jää 35 prosenttiin. Tämä on hyvä alku, muttei riittävä edes Kreikan velkaantumistahdin hidastamiseksi.

Vaikka tukanleikkuu laittoi viimeinkin myös yksityiset sijoittajat vastuuseen, tämä saattaa herättää epäluottamusta Euroopan joukkovelkamarkkinoilla entisestään. Jos pelkästään Kreikan velkojen arvo oli arvioitu 100 miljardia yläkanttiin, sijoittajille voi syntyä epäilys, että myös muiden ongelmamaiden velkakirjat ovat yliarvostettuja.

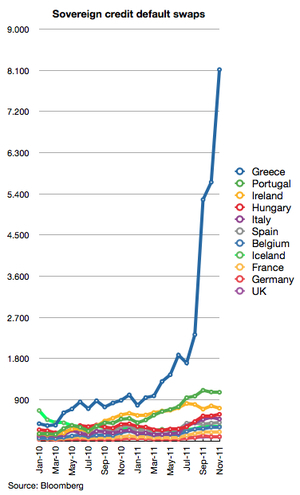

Huoli Kreikan talousongelmista nosti vuoden alussa niin sanottujen luottoriskinvaihtosopimusten (Credit Default Swap eli CDS) hinnat pilviin. CDS:illä ollaan periaatteessa pyritty suojautumaan Kreikan konkurssista aiheutuvia tappioilta vastaan, mutta niillä on yhtä hyvin voitu lyödä vetoa Kreikan konkurssin puolesta. Mikäli CDS:ien luottoriski laukeaisi Kreikan tukanleikkuun myötä, Euroopan pankki- ja vakuutussektorin ahdinko pahenisi entisestään. Tukanleikkuu onkin tarkoitus suorittaa nyt niin, ettei luottariskit laukea CDS:iä myöntäneiden pankkien ja vakuutusyhtiöiden maksettavaksi. Tekniset yksityiskohdat siitä, kuinka sijoittajavastuu toteutuu siis käytännössä, ovat tietysti edelleen täysin auki.

Liittovaltiokehitys

Tammikuussa 2012 astuu voimaan nippu edellisissä hätäkokouksissa hyväksyttyjä lakeja, joilla ohjausta ja valvontaa lisätään erityisesti rahaliiton alueella. Tämä tarkoittanee komission vaikutusvallan lisäämistä finanssipolitiikassa suhteessa jäsenvaltioihin ja pyrkimystä yhtenäisempään veropolitiikkaan. Urpilaisen mukaan kyse on jälleen kerran luottamuksesta:

”Jos pelisääntöjä ei noudateta niin valvontaa ja sanktioita lisätään. Tämä on tapa rakentaa Euroopan unionin keskinäistä luottamusta, joka on rapistunut siksi, että kaikki eivät vakaus- ja kasvusopimusta ole noudattaneet.”

Komissio ja neuvosto pyytävät jatkossa kansalliset budjettiesitykset kommentoitavaksi ennen niiden hyväksymistä parlamenteissa. Euromaat joutuvat lisäksi kirjaamaan lakeihinsa vuoden 2012 loppuun mennessä ”tasapainoisen budjetin säännön”, jonka tarkoituksena on käytännössä tehdä kasvu- ja vakaussopimuksen rikkomisesta laitonta.

Koska vakaus- ja kasvusopimuksen mukaan valtion velka ei saa olla yli 60 prosenttia suhteessa bruttokansantuotteeseen, Suomenkin perustuslakiin ollaan kirjaamassa velkajarru. Toisekseen kasvu- ja vakaussopimuksen mukaan alijäämä ei saa nousta yli kolmen prosentin bruttokansantuotteesta, joten perustuslakeihin kirjataan myös loputon vyönkiristyspolitiikka ja hyvinvointivaltion alasajo.

Troikka (komissio, Euroopan keskuspankki ja IMF) jakaa tukeaan tiukan ehdollisesti ja yhteisistä pelisäännöistä lipsuminen voi johtaa koska tahansa tuen loppumiseen. Koska veloissaan rypevät maat ovat täysin euromaiden ja IMF:n tukiaisten varassa, luottamus yhteisten pelisääntöjen noudattamisesta taataan kontrollia lisäämällä.

Sen sijaan luottamusta on vaikeampi lisätä rahoitusmarkkinoille, koska johtajat pelkäävä pääomien virtaavan Euroopan ulkopuolelle. Mitään selkeitä suuntaviivoja ei edelleenkään ole sen suhteen, kuinka finanssisektorin kontrollia lisättäisiin tai kuinka pankkien keinottelua hillittäisiin. Lisäksi sijoittajavastuu on ollut huippukokouksen jälkeen vastatuulessa. Marraskuun lopulla suurin osa euromaista vaati sijoittajavastuusta luopumista kokonaan Euroopan pysyvässä vakausmekanismissa.

Tämä olisi kova isku Suomelle, jolle sijoittajavastuu on ollut keskeisimpiä syitä tukea vakausmekanismia. Urpilaisen mukaan Suomelle on lisäksi tärkeää, että vakausmekanismin päätöksenteko perustuu jäsenmaiden yksimielisyyteen, mutta sekin ollaan muuttamassa määräenemmistöiseksi. Tämä tarkoittaisi, että jatkossa Saksa ja Ranska dominoisivat myös vakausmekanismin käyttöä.

Tulevat viikot ja kuukaudet paljastavat, minkälaisella toimenpiteillä luottamusta Euroopassa pyritään lisäämään. Toistaiseksi tapahtuneen kehityksen valossa kriisissä yhdentyvän Euroopan iskulause on kuitenkin selvä: luottamus hyvä, kontrolli parempi!

Haastattelun lopuksi Jutta Urpilaisesta otettiin vielä parit kuvat, ja poistuessaan Urpilainen kysyi Voiman toimittajilta, olivatko he nähneet Inside Job -dokumentin. Valtiovarainministeri naureskeli irvistellen, miten dokumentista tuli pahalle tuulelle, kun tajusi pankkiirien hallitsevan maailmaa.

”Se on raivostuttavaa.”